Estudo da Rico mostra como a organização das finanças a dois pode reduzir conflitos, aumentar a capacidade de investimento e fortalecer os planos para o futuro

No Dia dos Namorados, o amor está no ar e a conversa sobre dinheiro também deveria estar. Mais do que decidir quem paga o jantar ou o presente da data, muitos casais se deparam com uma questão importante à medida que o relacionamento evolui: como organizar as finanças a dois?

Além de reduzir conflitos, uma boa organização financeira pode trazer ganhos concretos para o bolso. De acordo com um estudo da Rico, morar junto e compartilhar despesas pode gerar uma economia mensal de R$ 2.385, o equivalente a R$ 28.620 por ano.

O tema ganha relevância diante de uma pesquisa encomendada pela Serasa em 2025, segundo a qual 53% dos brasileiros consideram o dinheiro a principal causa de brigas nos relacionamentos.

“Conversar sobre orçamento, despesas e metas é tão importante quanto falar sobre sonhos e valores. Quando existe clareza sobre o papel e a contribuição de cada um, o relacionamento ganha estabilidade, propósito e mais condições de construir objetivos em comum”, afirma Thaisa Durso, educadora financeira da Rico.

Como dividir as despesas com justiça nas finanças a dois

Quando o casal decide compartilhar não apenas os sonhos, mas também os recursos financeiros, é comum surgir a dúvida sobre qual modelo de divisão de despesas é mais adequado. A divisão proporcional à renda costuma ser uma alternativa equilibrada porque parte de um princípio simples: justiça não é necessariamente dividir tudo igualmente.

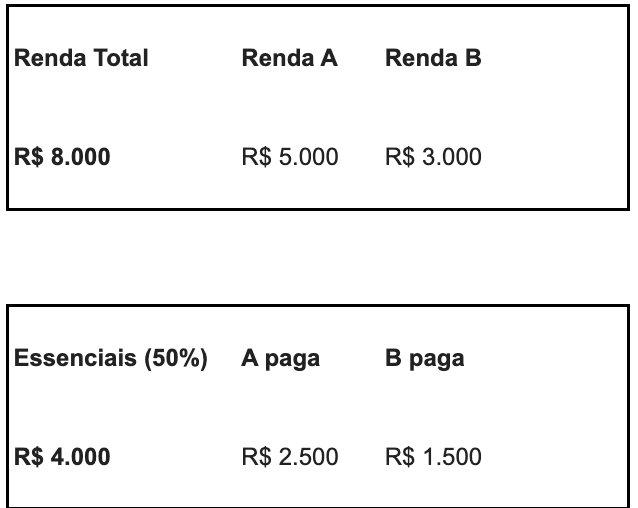

Em um casal com renda total de R$ 10 mil, sendo R$ 6 mil de um parceiro e R$ 4 mil do outro, uma despesa fixa de R$ 2 mil poderia ser dividida em 60% (R$ 1.200) para quem recebe mais e 40% (R$ 800) para quem recebe menos.

“O foco deixa de ser a comparação entre salários e passa a ser a construção conjunta. A pergunta deixa de ser quanto cada um ganha individualmente e passa a ser o que o casal consegue construir com a renda total disponível”, explica Thaisa.

O tema também ganha relevância diante dos dados do 5º Relatório de Transparência Salarial e Critérios Remuneratórios, que aponta que as mulheres recebem, em média, 21,3% menos que os homens no setor privado com 100 ou mais empregados. Nesses casos, a divisão igualitária pode acabar gerando desequilíbrios financeiros dentro da relação.

Aplicando o método 50-30-20

Outra estratégia para organizar as finanças do casal é adaptar o método 50-30-20 para a realidade conjunta.

Com esse modelo, os gastos essenciais acompanham a proporção da renda de cada parceiro. Já os recursos destinados a desejos (30%) e objetivos (20%) podem ser utilizados individualmente ou em conjunto, conforme os acordos estabelecidos pelo casal.

Conta conjunta, separada ou mista: qual o melhor modelo?

A organização das contas bancárias também faz parte das decisões financeiras do casal. Segundo estudo publicado no Journal of Consumer Research, casais que adotam contas conjuntas tendem a relatar relacionamentos mais fortes nos primeiros anos e menos discussões relacionadas ao dinheiro.

Os principais modelos são:

“Não existe uma fórmula única. O importante é que ambos sintam que o modelo adotado é justo e que exista clareza sobre responsabilidades e expectativas”, afirma Thaisa.

Economia compartilhada pode representar R$ 28,6 mil por ano

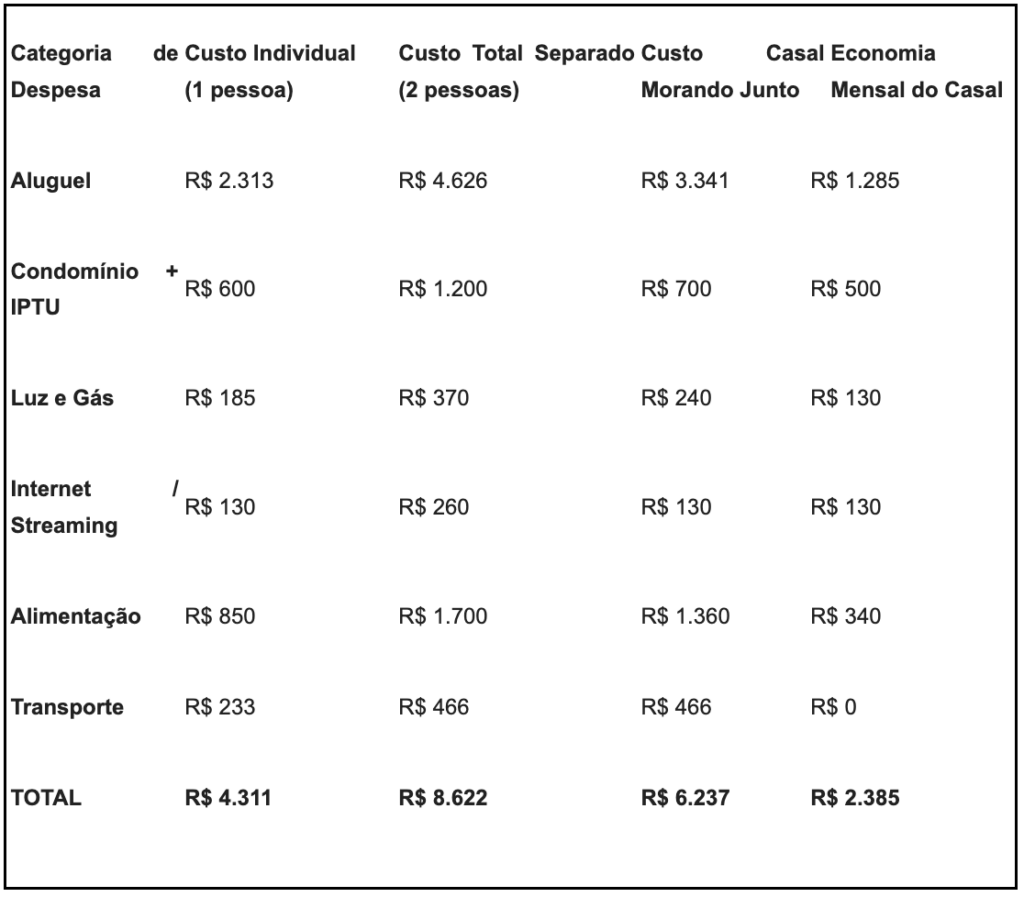

Além do aspecto emocional, dividir uma residência pode representar uma importante vantagem financeira. A simulação elaborada pela Rico compara os custos de duas pessoas morando separadamente com os custos de um casal compartilhando a mesma residência.

Na prática, isso significa uma economia anual de R$ 28.620.

“Muitos custos fixos permanecem praticamente os mesmos, mas passam a atender duas pessoas. Quando o casal entende essa diferença, consegue direcionar os recursos economizados para objetivos importantes, como comprar um imóvel, investir ou planejar novos projetos de vida”, destaca Thaisa.

E na hora de investir?

Quando o assunto é investimento, não existe necessidade de abrir mão da individualidade. Legalmente, as contas de investimento são vinculadas a um único CPF. Ainda assim, isso não impede que o casal tenha metas financeiras compartilhadas e construa uma estratégia conjunta.

Uma alternativa é utilizar uma conta conjunta para despesas fixas e objetivos específicos, enquanto cada parceiro mantém sua própria carteira de investimentos.

“É fundamental respeitar o perfil de risco de cada pessoa. O equilíbrio está em alinhar objetivos em comum sem abrir mão da autonomia individual nas decisões de investimento”, explica Thaisa.

Quanto essa decisão pode valer no longo prazo?

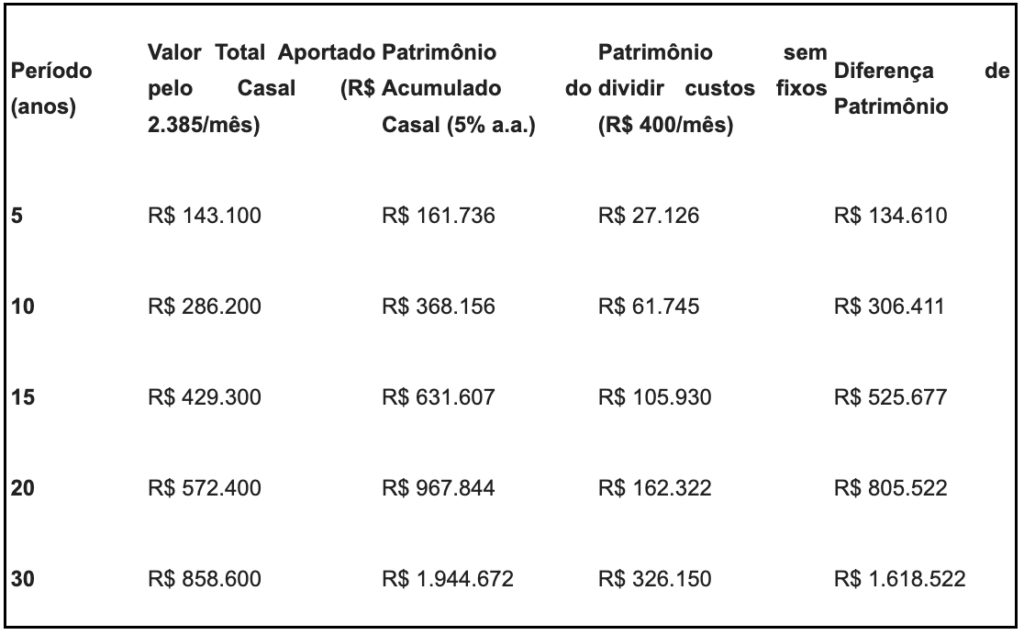

Para demonstrar o impacto financeiro da economia gerada pela vida a dois, a Rico simulou dois cenários.

No primeiro, o casal investe mensalmente os R$ 2.385 economizados ao compartilhar despesas, obtendo uma rentabilidade real de 5% ao ano. No segundo cenário, morando separados, cada pessoa investe R$ 200 por mês, totalizando R$ 400 mensais.

Os cálculos consideram aportes mensais regulares e juros compostos.

Após 30 anos, o patrimônio acumulado pelo casal que investe a economia gerada pela vida compartilhada alcançaria R$ 1.944.672, enquanto o cenário alternativo chegaria a R$ 326.150.

A diferença supera R$ 1,6 milhão.

“Mais do que matemática financeira, essa projeção mostra como decisões conscientes podem transformar a vida do casal. Ao investir a economia gerada pela convivência, o casal fortalece o planejamento, a comunicação e a construção de objetivos de longo prazo”, afirma Thaisa.

Independentemente do modelo escolhido, a especialista reforça a importância da reserva de emergência, que deve ser suficiente para cobrir entre três e doze meses do custo de vida do casal.

Organizar as finanças a dois não diminui o romantismo da relação. Pelo contrário: fortalece a parceria, amplia as possibilidades de realização e cria uma base mais sólida para o futuro.

“O casal que conversa sobre dinheiro não constrói apenas patrimônio. Constrói também estabilidade emocional, cumplicidade e liberdade para sonhar e realizar juntos”, conclui Thaisa.

Veja no Youtube

Veja no Youtube Ouça no Spotify

Ouça no Spotify